赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

对于个人所得税的优惠,大家熟知的应该是免税和减税的规定,但个人所得税还有一些政策,如分期纳税,延长纳税期限、递延纳税,也许留意的人并不多,这些政策是将当期的税款推迟到未来缴纳,这实质上也是一种税收优惠,我们可以称之为是隐形的优惠。

个人所得税的分期纳税,和征管法中的延期纳税有些相似,但又不相同。本质上它们都是因为那身缺少货币资金,无法履行纳税义务导致的。不同的是,延期纳税是需要纳税人报送相关资料,经过税务机关批准,延期时间最长不超过三个月。而个人所得税分期缴纳,是文件规定的特定情形,不需要纳税人申请就可以自动享受,而且时间远比三个月要长。

个人所得税的递延纳税,是将纳税环节后移,当期可以不用缴税,推迟到下一个环节缴纳。比分期纳税更为优惠。

那么,这些隐形的税收优惠具体都是在哪些情况下可以适用呢?我们分别来看一下:

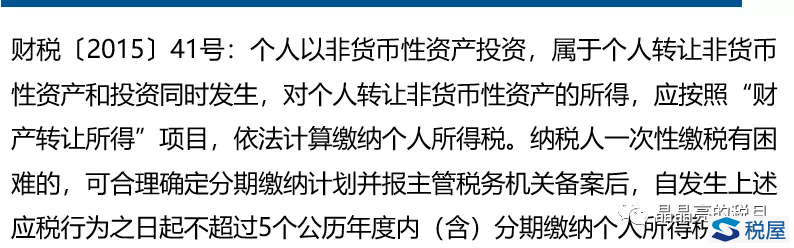

一、个人非货币性资产投资—分期纳税

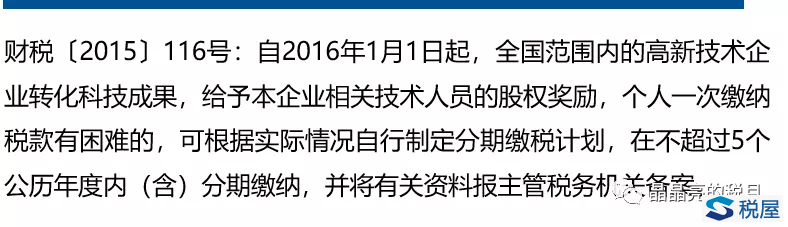

二、给技术人员的股权奖励—分期纳税

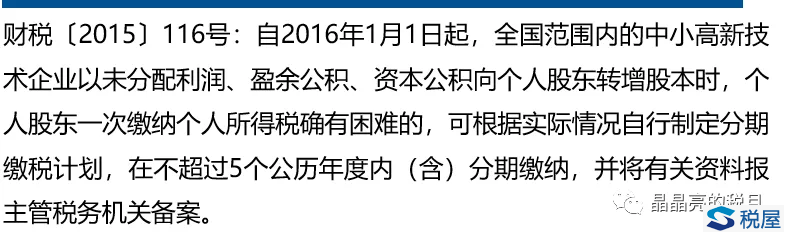

三、中小高新技术企业向个人股东转增股本—分期纳税

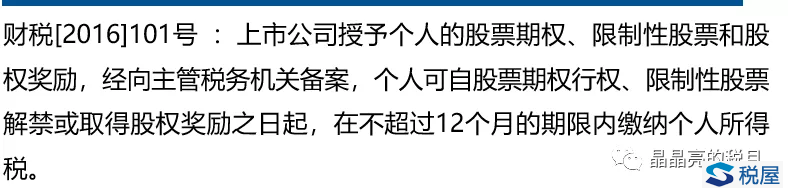

四、个人取得上市公司的股权激励—延长纳税期限

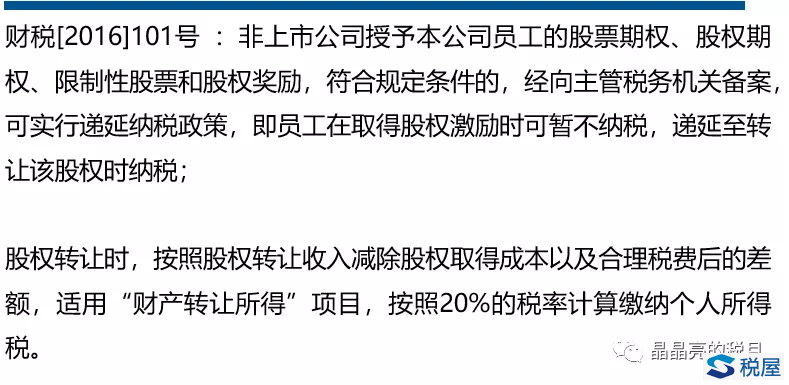

五、个人取得非上市公司股权激励—递延纳税

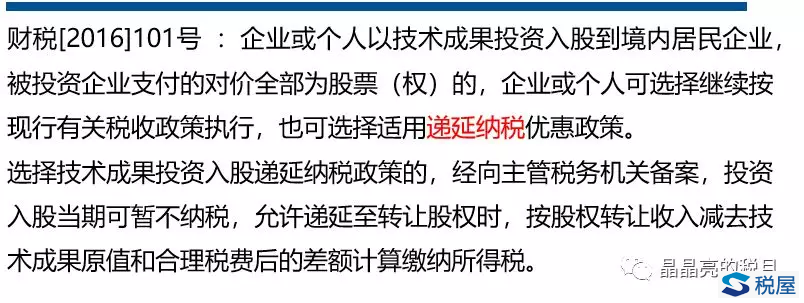

六、技术成果投资入股—分期纳税或递延纳税

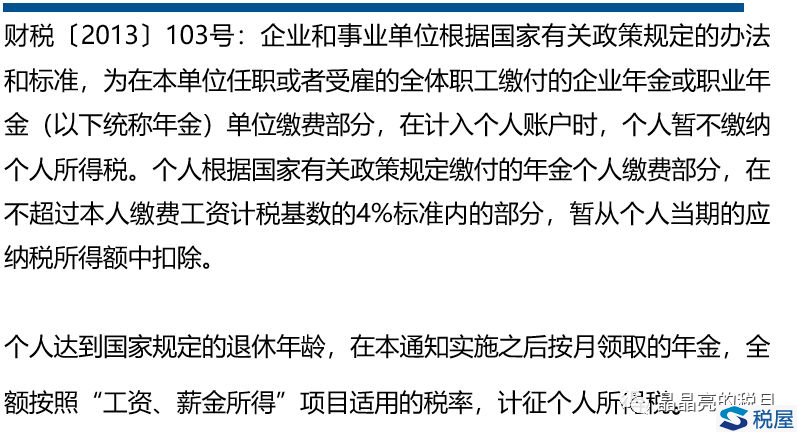

七、个人领取年金——递延纳税

【备注】第七种情况的递延纳税是政策统一规定,纳税人不需要备案。

发生上述这些行为,需要缴纳个人所得税的朋友,千万不要忘记按照规定办理备案手续,享受应得的税收优惠啊!