赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

2019年12月31日晚,令人难忘的跨年夜;那晚税务总局加班连发六珠,公布国家税务总局第44、第45、第46号公告等文件。有对19年个人所得税综合所得汇算清缴事项的明确,有对一般纳税人取得2017年1月1日及以后的扣税凭证取消认证确认、稽核比对、申报抵扣的期限……其中,《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(税务总局公告2019年第45号)第六条对货物运输业小规模纳税人申请发票的条件修改,引起了笔者的注意——这是对货运代开现状具有引导性的税收条款。

货物运输业小规模纳税人申请代开专票对象

传统认知上,代开是向税务机关申请的,货物运输业小规模纳税人有些特殊。在境内提供货物运输服务的货物运输业小规模纳税人,需要开具专用发票的,可以就近向税务机关自行申请代开专用发票,也可以委托互联网物流平台企业按照规定代开专用发票。

根据《增值税发票开具指南》货物运输发票开具基本规定,纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

货物运输业小规模纳税人申请代开专用发票的条件

同时具备以下条件的增值税纳税人(以下简称纳税人)适用《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(以下简称“《管理办法》”):

(一)在中华人民共和国境内(以下简称境内)提供公路或内河货物运输服务,并办理了税务登记(包括临时税务登记)。

(二)提供公路货物运输服务的(以4.5吨及以下普通货运车辆从事普通道路货物运输经营的除外),取得《中华人民共和国道路运输经营许可证》和《中华人民共和国道路运输证》;提供内河货物运输服务的,取得《国内水路运输经营许可证》和《船舶营业运输证》。

(三)在税务登记地主管税务机关按增值税小规模纳税人管理。

向税务机关申请代开专票

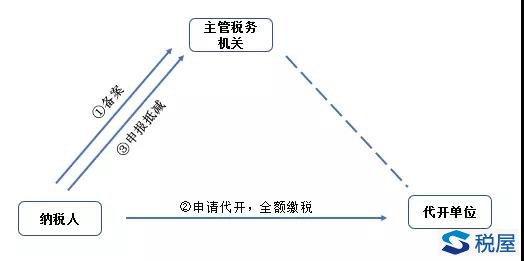

备案、申请代开、申报抵减基本流程如下图所示:

纳税人在境内提供公路或内河货物运输服务,需要开具增值税专用发票的,可在税务登记地、货物起运地、货物到达地或运输业务承揽地(含互联网物流平台所在地)中任何一地,就近向税务机关(以下称代开单位)申请代开增值税专用发票。

(一)备案

纳税人应将营运资质和营运机动车、船舶信息向主管税务机关进行备案。可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

1.提供资料

《货物运输业小规模纳税人异地代开增值税专用发票备案表》2份。

有以下情形的,还应提供相应材料:道路货物运输纳税人提供《中华人民共和国道路运输经营许可证》《中华人民共和国道路运输证》原件,内河货物运输纳税人提供《中华人民共和国水路运输经营许可证》《中华人民共和国水路运输证》原件。(查验后退回)

2.备案步骤

(1)受理

办税服务厅或电子税务局接收资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整,符合的即时受理;对资料不齐全、不符合法定形式或填写内容不完整的,一次性告知应补正资料或不予受理原因。

(2)办理

按照纳税人报送材料录入数据。根据信息系统的提示信息,提醒纳税人更正纠错。

(3)反馈

办理结束后,在文书表单上加盖印章,一份返还纳税人;电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。

(4)归档

将资料进行归档。不得将纳税人的办理材料用于与政务服务无关的用途。

(二)申请开票

完成备案后,纳税人可向代开单位申请代开增值税专用发票,并向代开单位提供以下资料:

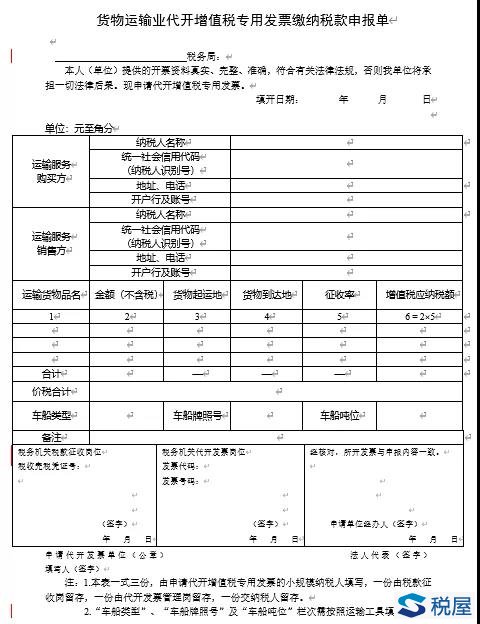

1.《货物运输业代开增值税专用发票缴纳税款申报单》(以下简称《申报单》,见附件)。

2.加载统一社会信用代码的营业执照(或税务登记证或组织机构代码证)复印件。

3.经办人身份证件及复印件。

纳税人申请代开增值税专用发票时,应按机动车号牌或船舶登记号码分别填写《申报单》,挂车应单独填写《申报单》。《申报单》中填写的运输工具相关信息,必须与其向主管税务机关备案的信息一致。

(三)代开缴税、申报抵减、征收管理

纳税人申请代开增值税专用发票时,应按照所代开增值税专用发票上注明的税额向代开单位全额缴纳增值税。纳税人代开增值税专用发票对应的销售额,一并计入该纳税人月(季、年)度销售额,作为主管税务机关对其实施税收管理的标准和依据。纳税人应按照主管税务机关核定的纳税期限,按期计算增值税应纳税额,抵减其申请代开增值税专用发票缴纳的增值税后,向主管税务机关申报缴纳增值税。

纳税人代开专用发票后,如发生服务中止、折让、开票有误等情形,需要作废增值税专用发票、开具增值税红字专用发票、重新代开增值税专用发票、办理退税等事宜的,应由原代开单位按照现行规定予以受理。

纳税人在非税务登记地申请代开增值税专用发票,不改变主管税务机关对其实施税收管理。

(四)其他

增值税发票管理新系统定期将纳税人异地代开发票、税款缴纳等数据信息清分至主管税务机关。主管税务机关应加强数据比对分析,对纳税人申请代开增值税专用发票金额明显超出其实际运输能力的,主管税务机关可暂停其在非税务登记地代开增值税专用发票并及时约谈纳税人。经约谈排除疑点的,纳税人可继续在非税务登记地申请代开增值税专用发票。

委托互联网物流平台企业代开专票

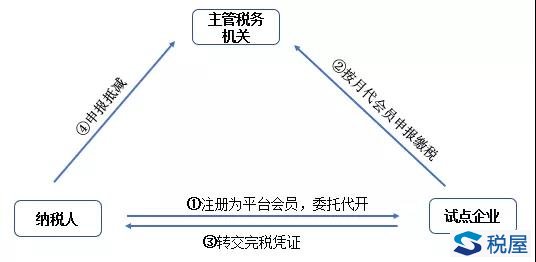

委托代开、代报缴税、申报抵减基本流程见如下图所示:

(一)纳入试点范围的互联网物流平台企业(以下称试点企业)可以为同时符合以下条件的货物运输业小规模纳税人代开专用发票

除应具备货物运输业小规模纳税人申请代开专用发票的条件外,还需注册为该平台会员。

(二)试点企业确定

纳入试点范围的试点企业,应当具备以下条件:

1.国务院交通运输主管部门公布的无车承运人试点企业,且试点资格和无车承运人经营资质在有效期内。

2.平台应实现会员管理、交易撮合、运输管理等相关系统功能,具备物流信息全流程跟踪、记录、存储、分析能力。

试点企业代开专用发票不得收取任何费用,否则不得作为试点企业。

(三)试点企业专票开具

试点企业仅限于为符合条件的会员,通过本平台承揽的货物运输业务代开专用发票。

试点企业应与会员签订委托代开专用发票协议,协议范本由各省税务局统一制定。

试点企业使用自有专用发票开票系统,按照3%的征收率代开专用发票,并在发票备注栏注明会员的纳税人名称和统一社会信用代码(或税务登记证号码或组织机构代码)。

货物运输服务接受方以试点企业代开的专用发票作为增值税扣税凭证,抵扣进项税额。

试点企业代开的专用发票,相关栏次内容应与会员通过本平台承揽的运输业务,以及本平台记录的物流信息保持一致。平台记录的交易、资金、物流等相关信息应统一存储,以备核查。

试点企业接受会员提供的货物运输服务,不得为会员代开专用发票。试点企业可以按照《管理办法》的相关规定,代会员向试点企业主管税务机关申请代开专用发票,并据以抵扣进项税额。

(四)涉税事项办理

1.试点企业代开专用发票应当缴纳的增值税,由试点企业按照《管理办法》的相关规定,按月代会员向试点企业主管税务机关申报缴纳,并将完税凭证转交给会员。试点企业主管税务机关征收税款后,不再就同一笔业务代开专用发票。

2.试点企业办理增值税纳税申报时,代开专用发票对应的收入不属于试点企业的增值税应税收入,无须申报。试点企业应按月将代开专用发票和代缴税款情况向主管税务机关报备,具体报备内容由各省税局确定。

3.会员应按照其主管税务机关核定的纳税期限,按规定计算增值税应纳税额,抵减已由试点企业代为缴纳的增值税后,向主管税务机关申报纳税。

附件: